FXで納税するとき、青色申告なら最大65万円節税できる!といった情報を耳にした方もいらっしゃるのではないでしょうか。ネット上でも

「FXで青色申告ができる」

「申請を受理された」

などの情報が万栄しているため、一見問題なさそうに見えます。

しかし実際は副業トレーダーはもちろん、専業トレーダーも青色申告は受理されないケースがほとんどです。現在、個人事業の申請、および青色申告の申請を受理されたかたでも、のちに解除される可能性がありますので、ぜひこの記事をご参考ください。

確定申告とは

初めて確定申告をされる方もいらっしゃるかと思いますので、最初に確定申告について触れておきます。

確定申告とは給与以外の所得を国に申告するもの

会社員や、アルバイトなど給与しか収入のない方は、年末に勤め先が税金の計算(年末調整)を一手に担ってくれるため、基本的に確定申告は不要です。しかし、給与以外の所得(※)が年間20万円を超えた場合には白色申告もしくは青色申告で確定申告の義務が生じます。

※所得…「収入」から「必要経費」を引いて残った額が、「所得」です。

| 確定申告対象 | |

|---|---|

| 給与所得者 | 年間20万円~ |

| 非給与所得者 | 年間38万円~ |

FXの所得は雑所得に区分される

そもそも所得は10種類に区分されます。

- 利子所得…国債・預貯金などの利子

- 配当所得…株式配当など

- 不動産所得…地代・家賃所得など

- 事業所得…会社経営の所得など

- 給与所得…給料など

- 菜食所得…菜食金・一時恩給など

- 山林所得…山林を売った所得

- 譲渡所得…株・土地を売った所得

- 一時所得…保険の返戻金・各賞金など

- 雑所得…FX・年金・アフィリエイトなど

他の所得に該当しないものすべて

もちろん、国内FX・海外FXともに雑所得に分類されますが、国内FXは所得に対して一律20%の課税、海外FXでは所得額に応じた税金を収めなければなりません。国内FXと海外FXそれぞれの納税額の違いなどは、下記で詳しく解説しています。

https://fx-maruwakari.com/tax-classification/

確定申告には白色申告と青色申告がある

確定申告には白色申告と青色申告の2種類があります。よく白色申告は簡単で青色申告は難しいという言葉を耳にする方もいらっしゃるかもしれません。そう言われるのには、帳簿の付け方や申告できる対象者が狭いことなどが関係しています。

白色申告とは

白色申告とは、青色申告承認申請書を提出していない方や青色申告対象外の方が行う確定申告制度で、収支内訳書と確定申告書を提出します。収支内訳書及び確定申告書は国税庁のホームページよりダウンロードできます。

青色申告とは

青色申告とは、税務署に開業届(個人事業の開廃業等届出書)および青色申告申請書(青色申告承認申請書)を提出した個人事業主やフリーランスが行う確定申告制度です。青色申告の一番のメリットは、最大65万円の控除を受けられるところです。

| 控除額 | 適用条件 | |

|---|---|---|

| 白色申告 | – | – |

| 青色申告 | 10万円 | 単式簿記による器量を行い、 損益計算書を確定申告に添付 |

| 55万円 | 複式簿記による記帳を行い、 貸借対照表と損益計算書を確定申告に添付 |

|

| 65万円 | 55万円控除の条件に加え、e-Taxによる 電子申告または電子帳簿保存を行う |

控除額は10万円・55万円・65万円と帳簿の付け方や、e -Tax による電子申告かによって分けられます。

青色申告をうける手続き

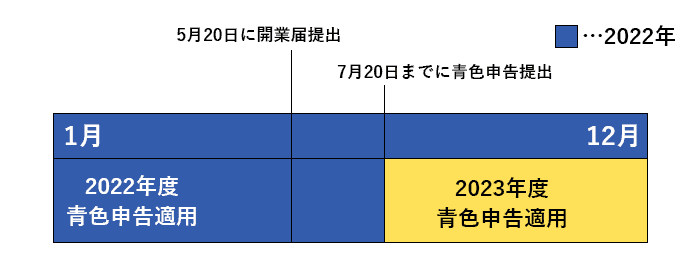

青色申告をする際、最初に開業後1ヶ月以内に個人事業の開業届(個人事業の開廃業等届出書)と開業届提出後2ヶ月以内に青色申告申請書(青色申告承認申請書)の提出が必要です。提出方法は、住所地の税務署へ直接もしくは郵送で提出します。

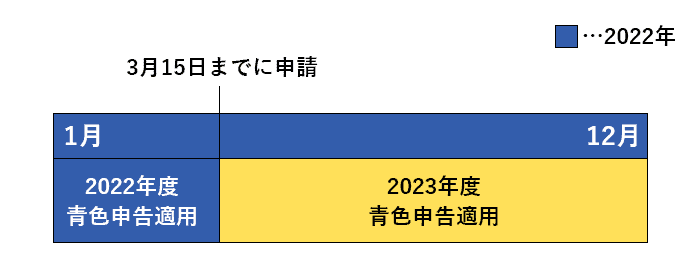

しかし開業届は出していたけど、事業が落ち着くまでは白色申告でしていたという方もいらっしゃるかと思います。そういった方で、もし今年度から青色申告をしたい場合は、3月15日までに青色申告申請書(青色申告承認申請書)を提出しましょう。そうすれば、今年度の確定申告を青色申告することができます。それ以降の提出は翌年より適用されるのでご注意ください。

FXで青色申告はできない

先ほどご紹介したように、青色申告は最大65万円もの控除が受けられるため、非常に魅力的ですが、FXの場合、開業届(個人事業の開廃業等届出書)と青色申告申請書(青色申告承認申請書)が受理されません。また、もし現在申請が受理されている方でも、事業として認められていない場合があるのです。

FXで青色申告できない理由

事業所得の定義について所得税法35条1項では下記の通り記されていることから、FXを含む先物取引は、事業として認められません。

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得をいう。

出典:所得税法

噛み砕いて申し上げると、事業所得は本来”対価を得て継続的に行う事業”という特性上、FXはこれに該当しないことから事業所得ではなく雑所得に分類されるのです。

青色申告が受理されていても破棄される可能性が高い

ですが、実際はFXで開業届(開廃業等届出書)および青色申告申請書(青色申告承認申請書)が受理されているケースもあります。

これには2つの理由があります。

1つ目は、税務署では基本的に書類不備がない限り受理されるからです。この受理された書類内容を適法か判断するのは国税庁が行う税務調査のときなので、書類に不備がない限りはFXで事業申告をしても破棄されず、税務調査のときに摘発されます。

2つ目は、国税庁があえて泳がせているパターンです。国税調査官は個人がどれだけ、国民から納税できたかが成績になります。そのためFXを事業申請して不当に控除を受けている方をあえて年数をおいて申請を破棄することで、本来雑所得で払うはずの税金+ペナルティ分の税金を収めてもらえるため、国税調査官は一石二鳥になるのです。

ちなみに延滞等で追加に支払う税金は以下のとおりです。

| 追加で支払う税金 | |

|---|---|

| 無申告加算税 | 本来の税額が50万円以下の場合15% 50万円超える部分は20% |

| 延滞税 | 納期限から2ヵ月までは年7.3% それ以降は年14.6% |

| 悪質な所得隠し | 申告漏れが悪質だと判断された場合 別途40% |

以上の理由から、開業届(開廃業等届出書)および青色申告申請書(青色申告承認申請書)が一時的に受理され、破棄されます。

FXでも法人化すれば青色申告は受理される

FXは雑所得にみなされるため、開業届(開廃業等届出書)および青色申告申請書(青色申告承認申請書)は受理されないと申し上げましたが、一つだけ確実に受理される方法があります。それが株式会社などの法人化です。

しかし、法人化するとなると目安として年間900万円ほどはコンスタントに利益を出さなくてはなりません。

FXを青色申告するとどうなる?事例は?

では実際、雑所得として申告するはずのFXの所得を、事業所得として青色申告するとどうなるのでしょうか。ここからは実際にFXで青色申告で申告した方が摘発された事例をご紹介します。

FXで青色申告が不可と判決された事例

2013年7月に、FXを事業所得(青色申告)として主張した納税者が、裁判を起こして負けた事例がありました。

いわゆるFX取引による所得が雑所得に該当するのか事業所得に該当するのかの判断が争われた事件で横浜地裁(佐竹浩之裁判長)は、FX取引は社会通念上事業といわれるものとは異質であり、反復継続して遂行する意思と社会的地位とが客観的に認められる事業の遂行とも認めがたいため雑所得に該当すると判示するとともに、給与所得との損益通算も認められないと判示して請求を棄却している。

出典:横浜地裁平成25年7月3日判決21C・TFフォーラム

それ以前にも、2010年2月に同様の裁判が開かれ、こちらもの納税者が負けています。事例をみても分かる通り、FXの所得は事業所得ではなく雑所得でしか認められないことが分かります。

それならば、確定申告をそもそもしなければバレないのではないか?そう考えた方もいらっしゃるのではないでしょうか。事実、FXの脱税は確実にバレます。というのも、国内FX・海外FXともにFX業者が日本の税務署にトレーダーの損益を開示しているからです。

FXで脱税するとどうなる?事例は?

以下紹介する事例は、FXで脱税して大きなペナルティが課せられた事例をご紹介します。なお、プライバシーに配慮し引用文の個人名は伏せております。

住職FXの利益で3100万円脱税

住職がFXで得た約2億2千万円の所得を申告せず所得税約3,100万円を脱税した事例がありました。

2016年までの3年間で、FXによって得た約2億2千万円の所得を申告せず、所得税約3100万円の納税を免れ、脱税した疑い

二重帳簿を作るなどの悪質な隠蔽(いんぺい)・工作はなかったが、納税を免れようと申告書を提出しなかった疑いがあるという。「FXの口座からお金を出したことがなく、利益が出ている実感がなかった。税務署への相談を先延ばしにした。大変反省している」と話した。すでに修正申告し、納税したという。

出典:朝日新聞(一部抜粋)2018年4月27日

このように、一度も出金していないと自分が所得を得た感覚がない方もいらっしゃるかと思います。

しかし、先ほど申し上げたように国内FX・海外FX業者とも、トレーダーの収益情報を税務署に開示しているため、出金せずとも必ず申告しましょう。

海外移住の役員FXの利益で1.4億円脱税

日本国内でFXの自動売買ツールを使い、約3億6,800万円の所得を申告せず約1億4千万円を脱税し、マレーシアに移住した会社役員の男性が逮捕されました。

外国為替証拠金(FX)取引で得た所得約3億6800万円を申告せず、約1億4千万円を脱税したとして、シンガポール在住の会社役員、A容疑者(37)を所得税法違反(脱税)容疑で逮捕した。A容疑者は日本在住時に問題のFX取引を行い、利益を申告しないままシンガポールに移住していた。

A容疑者は取引に十数人の知人名義の口座を使用。数万円の謝礼を支払って口座を譲り受けた疑いも持たれている。地検はA容疑者が当初から利益を隠蔽する狙いでこれらの口座を使い分けていたとみている。

自動でFXを売買できる投資ソフトを使って取引をしていたとみられる。利益は海外の口座に送金するなどしていた。

出典:日本経済新聞(一部抜粋)2012年3月9日

このように、複数の口座に資金移動をしても履歴から摘発された事例もあります。

FXを青色申告したときのリスクまとめ

税金は国民の義務であり納める重要性が、改めてお分かりいただけたかと思います。青色申告は、開業届を提出すれば誰でも受けられるわけではなく、事業として認められる内容でなければ受理されません。もしくは数年後に突然破棄されます。

FXは現在のところ、事業として認められないため、確定申告をする際は必ず白色申告もしくは、法人化をして青色申告を行いましょう。

| 金融ライセンス | セーシェル金融庁ほか計4つ |

|---|---|

| 日本語対応 | ◎ |

| ボーナス | 5種類 |

| 入出金手数料 | 無料 |

| スキャルピング | 可能 |

| 自動売買 | 可能 |

| 両建て | 同一口座のみ可 |

| 取引ツール | MT4・MT5 |

GEMFOREX

GEMFOREX

XMtrading

XMtrading

is6FX

is6FX